経営診断システムの特徴

CRD協会の経営診断システムとは?

金融機関・信用保証協会が融資をする際、融資可能かどうか、金利水準はどのくらいかを決定するときに利用している経営診断システムを使用して、”金融機関”があなたの会社をどのように見ているのか診断することができます。

ポイント

- 金融機関が融資判断に利用する経営診断システムが民間(士業に限る)に解放されました。

- 金融機関が貴社をどのように診断しているかが理解できるようになります。

経営診断システムで分かること

金融機関からの借入れで次のような悩みはありませんか?

- なんとなく”金利”が高いのではないかな。。。

- 運転資金の融資を受けても、次から次への元本返済が迫り、資金繰りが改善されない。。。

経営診断システムでは、あなたの会社の格付けに基づく金利の適正水準はどのくらいなのか、毎月元本返済が生じる証書借入以外の資金調達ができないか、あなたの会社の状態が分かります。

現場診断、将来シミュレーション

貴社の「信用力」の位置付けや、同業種内順位が把握できます。

必要とされる運転資金の金額と、債務償還年数を示します。

ポイント

- 融資判断には「格付ランク」が重要です。財務改善で格付アップを目標とする具体的な計画が作成できます。

- 格付ランクが上がると融資枠が広がったり、金利が下がるなど貸出条件が良化する可能性があります。

金利の適正水準

金融機関は少しでも高い金利で融資をしようとします。一つの金融機関しか借入れない会社の方は、ほとんどのケースで高い金利で借りています。金融機関の方から「金利を下げる」とは言ってこないですから、経営者の方は自ら自社の適正な金利水準を知っておくことが大事です。

実は、信用保証協会の保証料も会社の格付けに応じて、保証料率が変わります。経営診断システムによる格付けで保証料の下げることができます。

責任共有保証料率(基本料率)

| 料率区分 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|---|---|---|---|---|---|---|---|---|---|

| 基本料率 | 1.90 | 1.75 | 1.55 | 1.35 | 1.15 | 1.00 | 0.80 | 0.60 | 0.45 |

証書借入以外の資金調達

運転資金を証書借入で借りる場合、毎月の元本返済が発生し、資金繰りが楽になるどころか、かえって資金繰りが厳しくなることを経験した経営者は多いでしょう。運転資金の借入れは、毎月の元本返済が不要な「手形借入」と「当座借越」で調達すべきです。手形借入、当座借越は、バブル崩壊後不良債権の元凶となったことから、金融機関からこれらの提案を受けることはほとんどありません。しかし、格付けをアップさせることでこれらの資金調達が可能となります。

手形借入

手形を金融機関に振り出し、借入れする方法です。手形の期日は1年以内が多く、1年後に一括返済することはほとんどなく、1年後にまた同じ金額の手形を振り出し、借り換えます。

当座借越

預金残高を超えて小切手を振り出すことができる借入の方法です。金融機関とあらかじめ当座借越の限度額を決めておき、その枠内であれば、いつでも自由に借入することができ、返済もいつでも自由に行うことができます。手元資金に余裕ができれば当座借越で借りたものを返済し、枠を空けておくこともできます。当座借越には、保証協会の保証付けのものと、金融機関のプロパーのものがあります。金融機関のプロパーの方がより審査が厳しいです。

実績

A社(東京都)年商6億円

事務所移転、事業拡張に伴う資金調達について、金融機関と交渉し、当座借越(保証協会付け)3000万円を設定することができました。

M社(埼玉県)年商11億円

借入多寡による慢性的な資金繰り難の状態であったが、金融機関と交渉し、手形借入(1年)2000万円で資金調達することができました。

コンサルティング費用

経営診断システムによる格付け診断

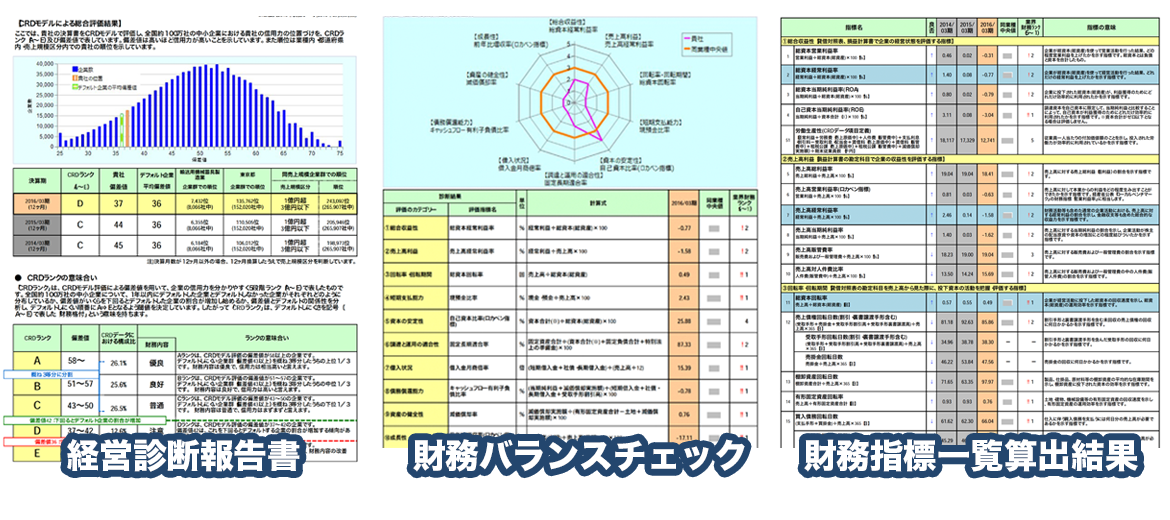

- 経営診断報告書

- 財務バランスチェック

- 財務指標一覧算出結果

30万円(税別)

金融機関との交渉アドバイス

金融機関に同行し、資金調達の交渉をします

着手金10万円(税別)

成功報酬 調達資金×8%